固定資産税を滞納するとどうなるか(リスクと不利益)

固定資産税を滞納すると、ただ「税金を払っていない状態」では済みません。お金の負担が膨らみ、手続きも現実的に進みます。しかも、差し押さえまでの道のりは“気づいた時にはもう遅い”形になりやすい。ここでは、まず固定資産税とは何なのかを解説し、その後、固定資産税 滞納 差し押さえのリスクを、時系列で具体化します。

延滞金はまず、見落とされがちな“じわじわ系”の不利益です。延滞金は、納期限の翌日から計算されます。税目ごとに細かな扱いはありますが、固定資産税でも延滞金が発生するのが基本です。目安として、年あたり数%の利率で日数分が積み上がるため、短期間でも金額が出ます。たとえば、年率「2〜8%」程度で日割りされるケースを想定すると、数か月でも無視できない額になります。延滞金の率は年度や法令の改正で動くことがあるので、正確な計算は自治体の案内や納税通知書の裏面で確認してください。それでも、感覚として「払わないほど損する構造」だと思っておくのが安全です。

さらに、滞納が続くと行政手続き上の不利益が段階的に強まります。まず督促状が届き、次に差押えを見据えた手続きへ進んでいきます。ここで怖いのは、督促状や催告は“注意喚起”に見えて、放置すると次の段階が自動的に現実になる点です。加えて、差し押さえの実行に向けた準備も進むため、時間が経つほど回復は難しくなります。

端的に言うと、滞納による具体的な不利益は次の通りです。

・延滞金が発生し、納期限からの経過日数で増える(年あたり数%が目安。数か月でも上乗せが現実になる)

・督促状が届き、支払い意思がないと見なされやすくなる

・差押えの手続きが進み、最終的に預貯金や給与などの差し押さえ対象に近づく

・資金繰りへのマイナス影響が出る(差押えが走ると、支払いの優先順位が一気に崩れる)

・滞納期間が長いほど選択肢が減る。分割交渉が通りにくくなるケースもある

「差押えまでどれくらいの期間がかかるの?」と気になるはずです。ここは自治体や状況で前後しますが、一般に、督促→滞納継続→差押えの流れは段階的に進みます。重要なのは、差押えは“ある日突然”だけでなく、通知の積み重ねの結果として起きることです。したがって、督促状を見てから「次の給料で払おう」と思っているうちに、準備が整ってしまうことが起こりえます。私は、ここを楽観してしまう人が一番損をすると感じています。

次に、行政手続きの流れを、差し押さえリスクの観点で整理します。まず、固定資産税の納期限を過ぎると滞納扱いになり、遅延が始まります。その後、督促状が送られます。督促状が届いた時点で「未払いの事実」は確定しているので、返済計画がない放置は危険です。そこで動かないと、差押えの予告や差押えに向けた手続きへ進む可能性が高まります。

そして、差押予告通知書(差押予告)を受け取った場合が、かなり重要な分岐点になります。受領後に何もしないと、期限を過ぎたところで差押えへ移行することがあります。逆に言えば、受け取った直後に「支払うか、支払い方法を組み替えるか、制度の相談を始めるか」を決めれば、まだ踏みとどまれる余地が生まれます。ここは気持ちの問題でもあります。通知を見た瞬間に胃が痛くなるのは普通です。でも、止まるのが一番もったいないと思います。

また、差し押さえの対象となり得る財産についても押さえておくべきです。代表例としては、預貯金、給与、売掛金に類するもの、不動産などが候補になります。どこを取れるかは状況と手続きで変わりますが、「現金化しやすいものから影響が出やすい」と考えると現実的です。生活費や事業資金の口座が差押えの射程に入ると、支払いが連鎖的に止まることがあり得ます。だからこそ、滞納のある口座や管理状況は放置せず、早めに整理する必要があります。

最後に、回避・軽減のためにやってはいけない行動も挙げます。通知を無視すること、払える見込みがないのに放置して期限だけが過ぎること、延滞金や差押えの仕組みを「そのうち大丈夫」と扱うこと。これらは結果的に選択肢を削ります。むしろ“払えないなら払えないで早く相談する”方が、結果は良くなりやすい。差し押さえは制度上の最後の手段なので、相談が早いほど道が残ります。

早速次のセクションでは、『固定資産税ってなに? その固定資産税を払えなくなったり、未払いとなったら、税金滞納し差押えされ、マイホームなど不動産売却せざる負えない事態になるぞ!』というテーマで、もしかすると今、皆さんがとても大きな勘違いされている間違った認識について解説していきたいと思います。

具体的には差押予告を受け取った後に何をすべきか、払えない場合の具体的な対処(分割相談、納付計画、利用できる制度、準備すべき書類)を時系列で解説します。ここでの理解が、そのまま回避行動のスピードになります。

固定資産税(税金)って

マンショや一戸建てなど不動産を所有すると掛かる税金があります。また、所有していなくても所得税・健康保険・住民税など掛かるものもありますね。

会社員などであれば、上記税金の滞納はないとしても固定資産税の滞納が考えられます。

ここでは、その税金を滞納すると、不動産を所有していることでとてつもなくリスクになるという現実を説明したいと思います。

不動産所有時の税金の基礎知識

まず、税金には不動産を所有していなくても掛る(所得税・健康保険・住民税など)があります。

また、不動産を所有していると掛かる税金で、固定資産税と都市計画税があります。

固定資産税は原則として(一部の例外規定を除く)日本に所在するすべての土地と家屋が課税対象となり、都市計画税は都市計画法による市街化区域内に所在する土地と建物が課税対象となります。

実は、これらの税金を滞納すると、とても大きなペナルティが有ることを知らなければなりません。

そのペナルティとは、「資産の差し押さえ」です。

ご存知とは思いますが、これら所得税・健康保険・住民税などの税金の請求は、前年度の年収に比例して課税されますので、もし前年度と現在で、収入額に変化があり、大きく減少していたら、前年度の税金の支払いが、かなり厳しくなってくると思います。

また、固定資産税と都市計画税は、毎年1月1日現在で市町村の固定資産課税台帳(土地補充課税台帳、家屋補充課税台帳など)または登記記録などに所有者として登録されている人(個人、法人を問いません)に対して課税されます。

※固定資産税、都市計画税についてはこちらをチェック

↓↓↓

☛不動産の所有・購入・売却と固定資産税、都市計画税とは

これら固定資産税など税金ですが、実は、どのような状況であっても税金は支払わなければいけません。

もし前年度と現在で、収入額に変化があり、大きく減少していたら、前年度の税金の支払いが、かなり厳しくなってくると思います。しかし、これら税金の支払いは待ってはくれないんです。

特に会社員の方であれば、自身宛に直接納付書が送られてくる税金が固定資産税しかありませんが、この固定資産税を滞納すると、とても大きなリスクを負う事になるのです。

支払いがされていない状態を未納と言いますが、税を徴収する関係部署(税務署や都道府県)は、わたしたちが払うつもりが有っても、生活の変化で支払いがきついとき、窓口に行けば相談に乗ってくれます。

固定資産税の支払い猶予や減免と言う制度

実は、もし生活に苦しいとき、時と場合によっては固定資産税は支払いが猶予されたり、または減免(負担を軽くし、または全く除くこと。軽減と免除な有ります)を認めてもらえる事もあります。

例えば、

・生活保護法で規定されている生活扶助を受けている、

・火災や風水害の被害を受けるなどの特別な事情がある

・滞納者本人・家族・親族が病気やケガをした

などの場合、各々の事情に応じて、差押えになってしまった家や仕事のために必要な機器など、それを換価してしまうと生活ができなくなるときには、1年間の猶予が与えられる場合があります。

ただし、この換価の猶予は、支払う意思があることが前提となります。

そのため、これらの制度を利用するときには、役所に相談に出向き、生活が改善次第支払う意思があること伝える行動が大切です。

猶予は支払いをしなければいけませんが、固定資産税の全部または一部が免除される制度もあります。

その他にも減免される場合がありますので、あなたの住所を管轄する市区町村のホームページで確認してみるといいでしょう。

分納の状態と勘違いとは⁉

減免が認められない場合には、話し合いで分納という形での納付となります。

この結果、完全に未納という状態ではなくなり、何とか支払うために、分割で納めていらっしゃる方もいらっしゃると思います。

しかし、ちょっと待ってください!

分割で納めているからと言って、安心してはいけないんです。

そこには、大きな落とし穴がるのですから!

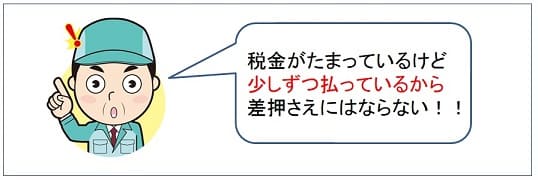

結論を言うと、差し押さえされないわけではないという事です。

例えば「税金が30万円たまっているけど、3万円の10回払いで払っています!だから安心です。」と言うようなお話をよく聞きます。

これ大きな誤解です!!

マイホーム等不動産や財産を差し押さえられる可能性はまだあります。

大きな間違い その①

と言われる方がいますが、いいえ、そんなことは有りません!

差し押さえられることが有ります。

例えば、「30万円の税金を3万円の10回払いにしてもらえるように話がついている」とおっしゃる方が、けっこういらっしゃるのですが、これは正しくありません。

なぜなら、関係役所は、「たまっている税金を3万円ずつ10回払いでいいですよ」とは言っていないのです。

ニュアンスがとても難しいと思いますが、少し具体的に言うと、役所担当者としては、「本当は一括で払わなければならないけど、一括では払えないという状態であれば、どうしますか?」

と納税義務者に聞いたら、納税義務者が「3万円ずつ10回なら払えます」と言ったので「それなら、とりあえず3万円の10回で納めてください」

と言っているにすぎないのです。

決して、分割で納める事を認めているというわけではありません。

役所に支払いについて相談に出向いた時、役所の担当者も既に払えない事はわかっているはずです。

それでも「すぐに払ってもらわないと困ります。いつまでに払えますか?」など、サラっと言われます。

その話し合いの中で、「分割でもいいから払ってください」という話になった場合、納税義務者としては、「分割払いを認めてもらえた!」という解釈をしてしまいます。

これは、心理学的でも、そのようにとらえてしまうのはやむを得ない事なのです。

しかし、役所はそうではないのです。

分割払いを認めているわけではなく、「一括で払うことが困難なのでやむを得ず分割で納付させている」という受け取り方です。

その証拠というわけではありませんが、もし、そのような事があった場合、かりに

「3万円の10回払いを認めてもらえるのなら、その方法で支払えば、他の財産をいっさい差し押さえしませんと言う念書をください」と言ったらどうなるでしょう。

役所は絶対にそのような念書(書類)は書きません。

なぜなら、税金は一括払いが基本で、「未納分を分割で払える制度」そのものが原則としてないからです。

分割払いを認める権限が基本的にありません。

ですから、分割で支払うなら他の財産は一切差し押さえませんというような念書(書面)は絶対書きません。

つまり、税金の分納に関する役所の考え方は、仕方なくであって約束したという認識ではないのです。

ここが固定資産税等税金滞納者と徴収員との間にある大きな誤認なのです。

分納はあくまでも例外的な取り扱いでしかないのです。

ちなみに税金の滞納処分は、民間の借金とは異なり裁判所の判決を待たずに強制執行が可能です。

大きな間違い その②

と言われる方がいますが、いいえ、そんな事は有りません!

差し押さえられる可能性が有ります。

約束どおりに分納していただいていても、財産調査等をさせていただく場合があり、調査の結果、税金に充てる財産が見つかった場合は、予告なく差押えなどの滞納処分を行う場合があります。

なお、分割が不履行の場合は、当然に滞納処分の対象となり即 差押え 手続きをする事があります。

実際はマイホーム等不動産の場合、法務局へ差し押さえの申請を行い、『所有権欄(甲区)に【差押】登記がなされます。

この「差押」って、ほんとうに嫌な言葉ですよね。

税金分納の制度とは

分割払いの制度が無いのに、最初から分納できる税金があるのは、なぜ? でしょう。

例えば、相続税は分納制度がありますが、これは税金未納分の分納とは違います。

また、固定資産税や健康保険などは、分けて払っていますが、これは分納とは呼びません。

分納ではありませんが、これも同じように納期限が来たものを払えないから1万円の10回とか3万円の10回で払うという事は基本的に認められません。

固定資産税と市区町村の関係

では、固定資産税はどうなっているのでしょう。

ここで、少し固定資産税に絞り解説しておきましょう。

固定資産税は年間でボーンとかかってきます。

先ほど、税金の請求は、前年度の年収に比例して課税されますとお話しましたが、固定資産税はその年の分になります。

固定資産税についての注意すべき点は、新築で購入した場合、数年間の減税期間がありますが、減税が終了すると一気に増加する事もあります。

また、実は、固定資産税は市町村の管轄する税の中で約60%から70%もの割合を占める税金なのです。

固定資産税の時効とは

固定資産税は納付期限から5年を経過すると、時効により消滅します(地方税法)。

ただし、同条の規定により民法の消滅時効に関する規定が準用されます。

この民法の規定では、下記の事由が発生すれば時効は中断します。

・請求

・差押え、仮差押え又は仮処分

・承認

時効の中断とは,時効期間の進行を中断させる事ができるという制度です。

時効が中断すると,それまで進行してきた時効期間はリセットされ、その翌日から起算してさらに10年後が新たな時効となります。

ゆえに、財産の差押えがある場合には、上記の中断事由に該当するため、差押えの解除があった日の翌日から10年後が新たな時効となります。

固定資産税にも時効はあります。しかし、時効による納付逃れは得策とは言えないのです。

この固定資産税が滞納されてしまったら、市町村は多大なる損失を被ってしまうのです。

ゆえに、市町村の収納担当者は取りこぼれの無いよう必死に納税を催促してくるのです。

税金滞納者が死亡した場合、誰が払う?

納税滞納者が万が一死亡してしまった場合は、相続人が払う事になります。

大抵は、子供や配偶者などの家族が滞納金を支払うようになります。

但し、相続放棄することで支払い義務は無くなります。

滞納金があまりにも多い場合は、相続放棄も1つの手でしょう。相続放棄は固定資産税のみならず、所得税や住民税にも適用可能です。

固定資産税の滞納分の分割支払いの勘違い

ここで誤解を解消しておきましょう!

「未納ではない!少しずつちゃんと払っています!」という誤解です。

たとえば「税金が100万円たまっているけど毎月5千円ずつ払っています!」。

という場合ですが、これは、完納するまで200回(16年以上)かかります。

この支払方法は、残念ながら徴収担当者の考えでは、期限通りに払っているという認識にはならないのです。

少なくとも役所は払っているというカウントはしません。

まったく払わないより若干ましという程度ですが、これで「ちゃんと納税しています!」という事にはなりません。

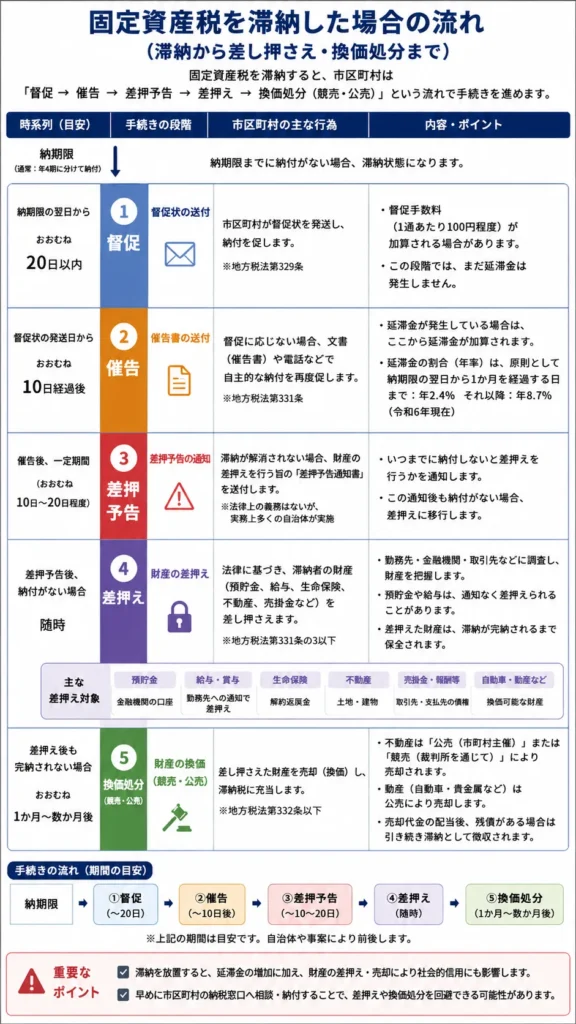

滞納から差し押さえまでの具体的な時系列(期間・手続き)

固定資産税を滞納すると、市区町村は「督促→催告→差押予告→差押え→換価処分(競売・公売)」という流れで手続きを進めます。

ここでは、督促から換価処分までの時系列を、平均的な期間感と一緒に整理します。

地域や滞納の状況で前後しますが、目安としてはかなり現実的な計画になります。

※固定資産税を滞納すると、納付期限の翌日から「延滞金」が日割りで加算されます。 最初の1ヶ月間は年2.4%程度(令和7年の場合)と比較的低めですが、1ヶ月を過ぎると年8.7%程度(最大14.6%)まで跳ね上がります。

督促状

まずスタートは納期限の翌日あたりです。

納めていないことが確認されると、自治体は督促状を送ります。多くの場合、納期限から数週間程度(納期限から20日以内)に届きます。名称は「督促状」。この段階ではまだ“差し押さえ”の話ではないものの、ここで放置すると次の段階へ進みやすくなります。

督促状には、納期限、督促手数料(かかる自治体もあります)、延滞金の扱い、納付の案内が書かれています。意味としては「法的に督促したので、次の措置に進みますよ」という宣言に近いです。

ちなみに、督促状が来たのに家の中で見落とす人もいますが、見落としは時間を失うだけになりがちで、正直おすすめしません。

催告

次に来るのが催告です。

自治体によって呼び方が違うことがありますが、一般に「第1催告」「最終催告」のような段階に分かれて進行します。ここから期間がじわじわ伸びます。

督促状から最終催告まで数か月単位になり、滞納額が積み上がっているほど注意が必要です。催告書には、納付期限の指定、延滞金の計算に関する情報、未納が続く場合の次の手続きが示されます。つまり催告は、差し押さえの入口です。払える可能性があるなら、この時点で「いつまでに」「どうやって」支払うかを具体化しておくと、その後の分岐が変わります。

この段階では自治体が職権で銀行や勤務先、所有財産を調査(本人の同意不要)もしています。

差押予告(最終警告)

その後の山場が、差押予告です。

書類の名称は「差押予告書」「差押え予告通知」などで、内容はかなりストレートです。今の未納が解消されない場合、いつの時点で差し押さえに移行する可能性がある、という予告になります。体感としては、最終催告からさらに1〜2か月前後、あるいは数か月の幅で差押予告が届くケースが多い印象です。

差押予告を受け取ると、次の書面が来るまでに動ける最後の余地が残っていることが多いので、放置は危険です。

差押通知書

差押予告書の後、実際に差し押さえへ進むと「差押通知書」などが送られます。

差し押さえには段階があり、まずは給与や預金、売掛金のような“差押え可能性がある財産”をターゲットにしやすいです。

固定資産税の滞納では、最終的に「換価(売ってお金にする)」へつながる流れが問題になります。

平均的には、差押予告から差押えの通知まで数週間〜1か月程度と見ておくと安心です。ここで重要なのは、差押え=すぐに現金が消えるわけではない場合もある点。とはいえ、結果が確実に近づくので、気持ちの余裕を前提に動くのは危険です。現実に、通知を見てから初動する人は少なくなく、その分だけ損が増えやすいと感じます。

公売や競売(換価処分)

差し押さえの次が、換価処分です。

換価処分は、公売や競売などで財産を換金して滞納税に充当する手続きになります。固定資産税では、滞納額や対象となる財産の種類によって公売・競売の扱いが変わります。期間感はここが長めで、差押えから換価処分まで数か月〜半年以上かかることもあります。

手続きには入札や売却準備、評価などの時間が入ります。だからといって「時間があるから大丈夫」と考えないでください。換価の前でも、一定の条件で止める手立てが残っている場面があります。逆に言うと、動くなら換価されるより前しかありません。

滞納から差し押さえまでの具体的な時系列・まとめ

ここまでを、だいたいの全体像でまとめると、納期限から差し押さえまでが最短で半年弱、長いと1年以上のケースもあります。短いからと言って油断は禁物ですし、長いからといって支払いの必要が消えるわけでもありません。自治体の運用、滞納の金額、過去の対応、財産の把握状況で変動します。にもかかわらず、流れの骨格は同じです。「督促状→催告→差押予告→差押え→換価処分」という順番で、紙が届くタイミングに意味があります。

納税者が受け取る書類と、その意味も押さえておきましょう。

まず督促状は、未納を公に確定し、形式的なスタートを切った書面です。延滞金や手数料が絡むこともあるため、ここで止めるのが最も損が少なくなりやすいです。次の催告書は、差し押さえに進む前の“猶予付きの最終段階”として機能します。さらに差押予告書は、差押えの実行が現実味を帯びているサインです。ここを見たら「支払う/相談する/分割の可否を詰める」のどれかをすぐに選ぶべき局面です。最後の差押通知書は、法的に差押え手続きを進めたことを通知する書面で、対応の猶予が小さくなります。換価処分の段階では、公売や競売の手続きが進み、売却条件や入札情報などが関係してきます。現実的に取り返せるタイミングは前半に寄っているので、後回しのコストは高くつきます。

なので放置せずすぐに各自治体の税務課窓口へ相談してください。状況に応じて、分割納付や納税の猶予・減免制度が適用される可能性があるのですから。

では、差押予告を受け取った後に何をすべきでしょうか。

まずは書類の記載を確認し、対象となる税目(固定資産税)、年度、金額、納付期限、連絡先を把握します。次に、役所に連絡して「いつまでに」「いくらなら」「分割は可能か」を現実ベースで相談します。ここで大事なのは、言葉の勢いではなく、収支や支払計画の根拠です。加えて、納付できない理由がただの先延ばしなら状況は厳しくなります。事情があるなら、その事情を裏付けられる形で説明するほうが、交渉の余地が生まれます。

もしお金が厳しいなら、早めの相談が最優先です。

制度として、納付が困難な場合の分割納付や猶予の相談ができることがあります。自治体によって窓口や要件が違いますが、少なくとも“相談先がある”こと自体は事実です。差押予告が来ている時点では、選択肢が狭くなる傾向があります。そのため、次に何をすべきかを考える時間は貴重です。

最後に、差し押さえ回避を考える上での注意点も挙げます。

差押えの段階でやってはいけないのは、「連絡をしない」「書類を放置する」「無理に資金繰りだけで先延ばしする」ことです。書類は状況を進める燃料にもなります。さらに、知人名義への名義変更のような“逃げ道”を狙う発想も危険です。法律上のリスクが出ることがあり、後から大きな損を招きます。払えない事情があるなら、正面から相談して、支払計画を現実に落とし込む。これが一番の近道だと私は思います。

このあと「差押予告書(差押予告通知)を受け取った後の具体的な対応手順」「分割納付・猶予の相談の仕方」「差し押さえ対象になりやすい財産と回避の注意点」へつなげると、検索意図(次に何をすべきか)により直結します。具体的に解説していきましょう。

差押予告通知書を受け取ったらまず何をすべきか

差押予告通知書を受け取った時点で、状況は「まだ間に合う可能性がある段階」と「手遅れに近づく段階」の境目に立っています。封を開けたら、まず落ち着いて内容確認。次に、動く順番を間違えないこと。ここでは、固定資産税 滞納 差し押さえの流れを踏まえ、受領後にやるべきことを短期・中期・長期で整理します。

■短期(即時)|まずは電話と事情説明。放置は一番高くつきます

差押予告通知書に書かれている「差押えの予定日(または差押手続に進む日程)」「対象税目(固定資産税のことか)」「納付期限」「担当部署」を最優先で確認してください。紙を見ながらで十分なので、今日中に税務課(市区町村の税務担当・納税課)へ連絡します。

電話の目的は、支払い意思の確認と、こちらの事情を正確に伝えることです。言い方の例としては、こんな感じが現実的です。

「差押予告通知書を受け取りました。固定資産税を滞納しており、期限までの一括納付が難しい状況です。いつまでに、どの手続をすればよいか教えてください。分納や納税相談の可否を含めて、対応方針を一緒に確認したいです。」

さらに、伝えるべき情報は短くても構いません。納付できない理由は“状況の説明”。家計の収支が崩れた、病気や介護で支出が増えた、収入が減ったなど、事実ベースで。感情よりも事実。これが窓口の動きやすさにつながります。

ここでの注意点が一つ。通知書が届いたのに連絡しないまま日数だけ過ぎると、分納や猶予の協議以前に手続が進むリスクが上がります。差し押さえは、脅し文句というより“実務の段取り”として進むものなので、受領後はスピード勝負です。

■短期(即時)|書類を揃える。分納・猶予は「申請の準備」が9割です

電話と同時進行で、分納・納税猶予(要件を満たす場合)に必要になりやすい資料を集めます。税務課の案内に従うのが最優先ですが、準備が早いほど会話が前に進むのは間違いありません。

一般的に用意が求められやすいのは、本人確認書類、滞納の状況が分かるもの、そして資力(支払える力)を示す資料です。収入が減っているなら給与明細や年金の通知、家計が苦しいなら家計の収支メモ(税務署っぽい体裁でなくて構いません)、支出が増えたなら医療費の領収書や診断書など、根拠があるもの。

少し厳しいことも言いますが、「払えません」で終わると、窓口側も判断しづらい。だからこそ“払える見込みの幅”まで伝えられる形にしておくと強いです。

また、分納を希望するなら「いつ・いくらなら払えるか」を仮で作っておくと話が早いです。そのため、口座残高や毎月の手取り額、生活に必要な固定費をざっくり把握しておきましょう。ここを曖昧にして交渉に行くと、相談が長引きやすいと感じます。

■中期(1〜2週間)|納税相談窓口で“手続の確定”へ。分納計画を現実に

連絡後は、税務課から案内された手続に沿って動きます。分納の話になった場合、重要なのは「分納の開始時期」と「約束の納付額」です。通しで払えないなら、段階的に“確実に払えるライン”を提示する。これが差し押さえの回避や軽減につながる現実ルートです。

納税相談の流れとしては、まず納付計画(分納案)を作成し、その内容を前提に適用の可否や必要書類が決まります。納税猶予(要件を満たすケース)なら、申請書類や添付資料の確認が入る。窓口で言われた期限があるはずです。そこを過ぎると一気に不利になりやすいので、カレンダーに予定を書き込んでください。

この期間に同時並行で検討したい相談先もあります。弁護士や司法書士は、差し押さえリスクを前提に“交渉の型”を作るのが得意です。特に生活再建の見通しが立たない場合や、他の債務も絡んでいる場合は早めに頼る価値があります。私の経験則でも、専門家に相談した瞬間に、手続の整理が一気に楽になることが多いです。

ただし、専門家相談の前に必ずやってほしいことがあります。通知書のコピーを取ること。そして、いつ届き、どんな文言だったかを把握すること。相談時の情報不足は、余計なやり直しを生みます。

■中期(1〜2週間)|差し押さえ対象の“可能性”と対策の観点を持つ

差し押さえは、固定資産税の滞納額だけでなく、未納の積み上げや督促の経過によって現実味が増します。対象になり得る財産は、預貯金や給与(差し押さえが可能な範囲で)、不動産や車など、自治体の運用で変わり得ます。

ここでのNG行動は、口座の名義変更や財産を動かして“見えなくする”発想です。動かすべきでないタイミングに動くと、別の問題を招きやすい。差押予告の段階では、まず税務課へ正面から相談し、支払い計画か猶予手続の方向を確定させるのが安全です。

■長期(1ヶ月以降)|再発防止と、継続支払いの設計。ここが勝負です

差押予告の後、分納や猶予の枠組みが決まっても終わりではありません。むしろ1ヶ月以降が勝負です。約束した納付日を守ること。少額でも未納を残すと、再び状況が動きやすくなります。

長期でやるべきことは、固定資産税の年間スケジュールに合わせた資金計画の見直しです。次回分まで含めて家計の“税対応枠”を確保する。加えて、支払いが遅れそうな月が出るなら、事前に税務課へ相談する癖をつけます。これ、地味ですが効きます。

また、当面の生活を守るために、他の滞納や債務が重なっているなら整理も必要です。複数の滞納があるほど資金が散って、結局すべてが遅れることがあります。ここは弁護士・司法書士に状況をまとめて相談すると、優先順位をつけてもらえる場合があります。

■まとめ|差押予告通知書を受け取ったら、この順番で進めてください

要点はシンプルです。即日で税務課に連絡し、支払い意思と事情を説明する。次に必要書類を固め、分納や納税猶予の申請・相談につなげる。1〜2週間で手続の方向を確定させ、1ヶ月以降は約束を守りながら再発を防ぐ。

固定資産税 滞納 差し押さえは、放置ほど不利になる仕組みです。逆に言えば、通知書を受け取った時点で動ける人ほど、回避や軽減の余地が残ります。まずは今日、通知書の内容確認から始めましょう。

差し押さえられる他の財産ってどんなもの?

固定資産税を滞納すると、最終的には差し押さえが現実味を帯びてきます。ここで大事なのが「差し押さえの対象になりやすい財産」と「差押禁止財産」を、どこまで見られているかという点です。差し押さえは何でも自由に取られるわけではありません。とはいえ、動かせるお金や換えの利く資産から順に狙われやすいのが実態だと考えておくと、話が早いです。

まず財産とは、不動産や車、貴金属、預貯金、高価な家電、生命保険(解約金)、お給料(退職金も含む)などがあてはまります。

この中でも、納税者としていちばん困るのは、お給料の差し押さえだと思います。

お給料の差し押さえは、納税義務者の勤務先(会社)に差し押さえをする旨の通知が送られるため、まず、会社からの信用がなくなり、会社に居づらくなることもあると思います。

何より、お給料が差し押さえられたら、おおもとの収入がなくなってしまい生活が大変になります。

お給料の振り込みは、振り込まれた瞬間、預金となりますので、全額差し押さえの対象になってしまうのです。

更に、税金が完納するまで、毎月お給料から未納税金が引かれることになります。

差し押さえできない財産【差押禁止財産】が有る

差し押さえが禁止、あるいは制限される財産もあります。代表的なのは生活に直結する範囲の財産です。たとえば生活必需品として使われている物品は、すべてが自由に差し押さえ対象になるわけではありません。現金でも、生活費として必要な範囲が保護される考え方があり、具体の扱いは状況で変わります。さらに強い保護として挙げられるのが、一定の給与部分です。給与は、生活維持の必要性があるため、一定額までは差し押さえできない、または差し押さえられても上限があるという枠組みがあります。ここは裁量がゼロというより、法律に従った範囲で運用されるイメージです。つまり「交渉すれば必ずゼロにできる」という話ではありませんが、「生活に必要な最低限は残る」領域がある、という理解が重要になります。

また、差押禁止財産は一律に「これだけ」と決め打ちできない場面もあります。生活費の性格を持つ預金や、性質の異なる資金の扱いは争点になり得ます。だからこそ、滞納が始まった段階で家計の状況整理をしておくことが、結果的にリスクを下げます。私は正直、差押えの恐怖だけで何も手を打たないより、早めに資金の流れを説明できる状態にしておく方が、精神的にも得だと思っています。

なお、差し押さえすることができない物は民事執行法という法律で決められています。

例えば、物(動産)については、債務者等の生活に必要不可欠な財産だけでなく、信教・宗教、プライバシー、教育などへの配慮から、差し押さえが禁止されている物があります。

【一例】

・債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

・債務者等の1月間の生活に必要な食料及び燃料

・現金66万円まで(債務者等生活費2か月分として政令で定められた金額)

・債務者の職業に応じて、その業務に欠くことのできない器具その他の物

・実印その他の印で職業又は生活に必要なもの

・仏像、位牌その他礼拝又は祭祀に必要な物

・債務者に必要な系譜、日記、商業帳簿など

・給料、給与、賃金、俸給、退職年金、賞与(ボーナス)、退職金など

給料は、原則として4分の1相当しか差し押さえることができません。ただし、給料が33万円を超える場合、33万円を超える部分は差し押さえ可能となっています。

また、その他個別の法律(生活保護法、児童手当法、国民年金法、厚生年金保険法など)により、債務者等の生活や福祉のために支給される公的給付など差し押さえが禁止されている債権・財産もあります。

差し押さえられる財産の順番

差し押さえの対象になりやすい代表例は、不動産、預金、給与(手取りの一部)、そして売掛金などの「金銭債権」です。特に不動産は分かりやすい対象で、滞納分の回収につながるため優先度が高くなりがちです。預金はさらに分かりやすく、銀行口座に入っているお金は差押の手続きが比較的進めやすいとされます。給与は一発で全額を取られるわけではありませんが、支払いの段取りが固まるため対象になりやすい側です。加えて、事業をしている場合は売掛金や振込予定の入金など、将来受け取るはずの金も話が出やすい領域になります。

ここで「差押えの順番」、つまりどの資産から優先的に動かされるのかを、体感として整理します。一般に、徴収側は換金しやすさと確実性を重視します。不動産は評価や手続きに時間がかかる場面もありますが、それでも担保力があるため、預金や給与の状況次第では早い段階で検討されます。預金は見つかりやすく回収の確度が高いので、滞納が長引いているなら優先順位が上がることが多いです。給与は「取れる範囲」が法律で制限されます。そのため満額回収には時間がかかりやすいものの、継続収入という点で現実的な選択肢になります。そのため、差押えの順番は一律ではないにせよ、「まずはお金、次に換金しやすい権利、最後に不動産」という組み立てがイメージしやすいです。

①お給料、預貯金

お給料は金額によって異なりますが4分の1まで、預貯金は全額が差し押さえ可能額となります。

②不動産、車など

お給料や預貯金がない場合、不動産や車、他に高価な家電などが差し押さえの対象になります。

ここで差し押さえられたものは、競売にかけられます。

一般的な相場よりかなり安い金額で競売にかけられてしまいます。

差押え自体は、滞納の解消が見込めないときに進む

重要な論点として「裁量の余地」です。差押え自体は、滞納の解消が見込めないときに進みます。ここに、完全な裁量で“やらない”を選べるタイプの話は少なめです。ただし、状況によって手続きのタイミングや、どの財産を優先するかの判断には幅が出ます。たとえば、給与でしか回収が見込めないのか、預金残高があるのか、不動産の処分可能性があるのか。加えて、分割納付の申出が現実的に成立しそうか。こうした事情は評価される余地があります。そのため、差押予告通知書(差押予告)を受け取ったら「とにかく払えない」だけで終わらせず、制度利用や分割の道を早めに作る方が、選択肢を狭めにくいです。

優先順位のイメージを、もう一度実務寄りに言うと、差押えは「すぐ換金できるもの」ほど動きやすい傾向があります。預金はその最たる例です。給与は制限があるため動きにくい場面もあるものの、継続収入として回収が成立しやすいので対象になり得ます。売掛金や請求権などの金銭債権も、回収の道筋が立つため候補に入ります。不動産は評価や手続きのステップが増えますが、回収の芯になるので検討されやすいです。

最後に、回避や軽減を狙うときの注意点です。やってはいけないのは、差押えが迫ってから慌てて財産の移動や名義変更を繰り返す行為です。意図が疑われると、手続きが長引くだけでなく、思った以上に不利に働くことがあります。制度はあります。相談や分割の話は、早いほど通りやすい。とはいえ、何もせずに放置すると「差押え可能な財産」が順に見られていくだけになります。

役所が見るポイントは1つだけです。

この部分だけです。

しかも、完納できるという見込みはおおむね1年です。

1年以内に完納できるかどうかというところに主眼を置いて見ます。

なぜなら、また翌年になると新しい固定資産税が発生するため、完納しない場合、ずっと加算されていくことになります。

この連鎖を断ち切るために、1年以内に終わらなければ完納できる見込みはないと判断するのです。

完納できる見込みがないと判断されてしまうと、分割払いもできなくなり、「他の財産を差し押さえます!」ということになります。

次のセクションでは、差押予告通知書(差押予告)を受け取った後に、何を確認し、どんな順番で行動するのが安全かを、時系列で整理していきます。

滞納でも使える制度と手続き(分納・納税猶予・減免・換価猶予)

固定資産税の滞納が続くと、督促→滞納処分の段階へ進みやすくなります。ここで重要なのは、「払えないのを放置するほど不利になる」点です。とはいえ、状況によっては差し押さえを“止める・遅らせる・回避に寄せる”動きができます。代表的には分納、納税猶予、減免、換価猶予です。どれも万能ではないので、要件と効果を先に把握しておくと話が早いです。

【比較表風まとめ】制度別:要件・手続き・効果(差押回避の可否)

制度:分納(分割払い)

対象要件:原則として「一括納付が困難」で、一定の支払い計画が立てられること。病気や失業などの事情があると説明しやすいです。

申請手続き:市区町村の税担当(固定資産税の窓口)に連絡し、納付書の扱い、分割回数、初回納付の時期などを相談します。書面が必要な自治体もあります。

効果:差し押さえを“法的に止める制度”ではないため、効果は運用次第です。ただ、滞納を減らし、早めに完納に近づく姿勢を見せられるため、差押のリスクを下げやすいと感じます。

注意点:分納を申請しただけで安心しないこと。未納が増えると結局進みます。さらに、口約束で終わるのも危険です。合意内容を確認しておきましょう。

制度:納税猶予(納税の猶予)

対象要件:災害、病気、事業の廃止・休止などで納税ができない事情がある。あるいは、納税しないと生活や事業の継続が困難になるような状況であることが問われます。

申請手続き:原則、税務署(国税の文脈が多い名称です)というより、市区町村により扱いが整理されます。固定資産税は地方税なので、自治体の案内に従い、猶予申請書、収支状況、担保の要否などを準備します。

効果:猶予が認められると、少なくとも猶予期間中の差し押さえが抑制される方向になります。ここは“タイムリミットを伸ばす”意味が大きいです。

注意点:認められないケースもあります。さらに、猶予期間中でも資金繰りが悪化すると再検討が入ることがあります。提出書類の裏付け(家計・事業収支)が弱いと不利になりやすいです。

制度:徴収猶予(徴収の猶予)

対象要件:差し押さえの執行が問題になるような状況、または換価の実施を急ぐと回復困難な損害が出る事情などがある場合に検討されます。案件ごとの事情が強く問われます。

申請手続き:自治体へ相談のうえ、事情説明と必要書類を整えます。申請期限や提出書類は自治体差が出やすいです。

効果:猶予が認められると、徴収の進行を一定期間抑える方向になります。差し押さえの回避につながり得ます。

注意点:要件に当てはまっていないのに“とにかく延ばしたい”で出すと厳しいです。事実関係の整理が勝負になります。

制度:減免(減額・免除)

対象要件:生活困窮、災害被害、要介護状態など、地方税の減免要件に該当する場合。世帯状況や資産・所得などの基準で可否が決まります。

申請手続き:減免の申請は期限が設定されることが多いので、滞納が始まる前から対象確認が理想です。滞納中の場合でも間に合うかは自治体の運用で差が出ます。

効果:そもそもの税負担が軽くなるため、結果的に差し押さえリスクを下げやすいです。

注意点:減免は“後出しで何とかなる”タイプではありません。要件を満たす根拠資料(所得や被害の証明など)を用意できるかが重要です。ここを曖昧にすると厳しい結果になります。

制度:換価猶予(換価の猶予)

対象要件:差し押さえや滞納処分の局面で、財産をすぐ換金すると生活や事業への影響が大きく、換価を猶予しても徴収確保が見込める場合など。手続の性格上、事情の説明力が問われます。

申請手続き:自治体に申請し、猶予を受ける理由、資力、財産状況、担保要否などを整理します。

効果:担保や条件を前提に、換価(売却等)の実行を猶予し、差し押さえの“現実的なダメージ”を抑える方向に働きます。

注意点:担保や条件のハードルが現実的にあります。さらに、猶予が認められても、分納の遅れのような状況は致命傷になります。条件違反はそのまま不利に直結します。

【分納】固定資産税の“分割払い”は差押を止められる?誤解と実務

分納は、まず一括が無理な人の現実解です。誤解されやすいのが、「分納を約束したら差し押さえは絶対に来ない」という認識。ここは違います。分納はあくまで“支払い方法の調整”で、制度として自動停止が保証されるわけではありません。

それでも実務では、分納合意が取れ、初回の納付が早く、未納が増えないほど、差し押さえが後ろにずれやすいことがあります。私見ですが、自治体側も「返す気があるか」を見ています。返す気が伝わる提出物と行動があると、話が進みます。

注意点は3つ。最初に、分納の合意内容(回数、金額、支払日)を必ず確認すること。次に、初回が遅れると印象が落ちること。最後に、資金繰りが崩れても連絡だけは早めに入れることです。沈黙すると、行政手続きは動きます。

【納税猶予・徴収猶予】払えない事情があるなら“延ばす”より先に相談

納税猶予や徴収猶予は、「今すぐ払うのが不可能、または困難」という事情を前提に、徴収の進行を緩める発想です。分納と違い、制度として猶予の方向へ寄せられるため、差し押さえのリスク低減に効きやすいです。

ただし、申請は気合いでは通りません。必要書類と説明で勝負になります。家計の収支、生活費の内訳、収入の見通し、今後の回復見込み。これらが筋が通っているほど説得力が出ます。さらに、申請のタイミングも大事で、遅いほど不利になりがちです。

ここでの実務のコツは、事情説明を「気持ち」ではなく「根拠」にすること。病気なら診断書の類、失業なら離職票や収入の変化、災害なら罹災証明など。提出できるものを整えましょう。加えて、猶予が取れても“ずっと無料”ではありません。期間中の条件を守れないと、結局つまずきます。

【減免】該当するなら最優先。滞納後でも可能性確認は価値あり

減免は、成立すれば一番インパクトが大きい選択肢になり得ます。税額そのものが下がるので、結果的に差し押さえの到達を遠ざけます。

一方で、減免は要件が具体的です。生活困窮、障害や要介護の状況、災害被害など、自治体が定める枠に収まる必要があります。ここが曖昧なまま申請すると、書類不足で終わります。

実務では、滞納が始まってからでも「要件に合う可能性があるか」を確認する価値があります。ただし、期限や対象年度の扱いが絡むことがあるため、まず自治体の固定資産税担当に問い合わせてください。あなたの事情を聞かれる前に、手元の所得資料や被害の証明など、準備できるものは先に揃えておくとスムーズです。

【換価猶予】財産を売れないからこそ、言い方と条件が肝

換価猶予は、「財産をすぐ換金すると回復が難しいダメージが出る」ような場合のための制度です。固定資産税の滞納で、土地建物等の差し押さえが現実味を帯びている局面ほど、検討余地が出ます。

効果は、換価(売却等)を猶予し、生活基盤を守る方向へ寄せること。差し押さえそのものがゼロになるとは限りませんが、売却で一気に崩れる最悪のルートを抑えられる可能性があります。

注意点は、担保や条件に関する負担感です。さらに、猶予が通った後の支払い遅れはダメージが大きい。制度を使うなら、守れる設計にすることが必要です。ここは正直、心構えというより事務設計です。できる金額で組む。入金日は現実的に守れる日に置く。その視点が強いほど成功率が上がる印象です。

【実務での使い分け】どれを選ぶべきか、判断の軸

まず、資金の目途が立つなら分納から入りやすいです。次に、目途が立たない代わりに事情の説明が明確で、制度要件に当てはまりそうなら納税猶予や徴収猶予。税負担そのものを下げられる可能性があるなら減免。財産を売却されると困るなら換価猶予、という整理が分かりやすいです。

そして何より大事なのは、「払えるタイミング」ではなく「手続を止められる条件」を先に取りに行くこと。差押予告通知書を受け取った後は特に時間勝負です。受け取った書類の記載(いつまでに何をするか)を確認し、納税課(税担当)にすぐ連絡してください。言い訳を作るより、制度の適用可能性を聞く。これが結果的に一番遠回りに見えて、近道になります。

【比較表風:注意点まとめ(NG行動)】

・連絡を後回しにして、通知だけ放置する

・分納の合意内容を確認せず、口頭の約束で止める

・納税猶予や換価猶予で、必要書類の裏付けが薄いまま出す

・減免の要件確認を飛ばし、根拠のない申請を重ねる

・制度が通った後の入金遅れや条件違反を繰り返す

滞納は“状況の積み重ね”で悪化します。だからこそ、制度も“思いつき”ではなく要件と効果で選ぶのが勝ち筋です。次の見出しでは、差押予告通知書を受領した後の具体的な行動手順(いつ、誰に、何を持っていくか)を時系列で整理していきます。

大事なのは支払う意思!

固定資産税を滞納すると、まずは不利益が段階的に積み上がります。最終的に「差し押さえ」の現実味が強くなる前に、やるべきことを前倒しで用意しておくのが結局いちばん効きます。ここでは、差し押さえを回避・軽減するための実務的な注意点と、逆にリスクを跳ね上げるNG行動を、手続きの流れの感覚がつくように整理します。

税金の未納で税務署から何らかの連絡があった時には、担当者への印象を良くするためにも、とにかく迅速に納付の相談に出向くことが大切です。

1) 早期相談が最優先。役所と専門家の使い分け

滞納が発覚した時点で、役所(市区町村の税務担当)に連絡するのが第一手です。ポイントは「払う気はあるのか」「いつまでに、いくらなら動かせるのか」を、言葉と数字で出すこと。口先だけだと信用が積み上がらず、手続きが進むだけになりがちです。

さらに、分割や納付計画の相談は、早いほど選択肢が残ります。差押えが具体化する時期に近づくほど、役所側の対応は硬くなる傾向があります。だからこそ、日程の余白があるうちに相談した方が有利です。私は、ここを後回しにする人が多い印象を持っています。結果として「通知を受けてから慌てて動く」形になり、損をしてしまうのがもったいないです。

専門家(税理士、弁護士)に早めに繋ぐのも効果的です。役所対応の文章づくり、事情の整理、分割の組み立てなど、論点が増えるほど専門家の価値が出ます。とはいえ、まずは役所へ連絡して現状を出し、その上で必要に応じて専門家へバトンタッチするのが現実的な動きです。連絡なしの状態で専門家だけ頼ってしまうと、支払い意思や資力の説明が空回りすることがあります。

2) 誠意ある連絡と「書面保存」が効く理由

電話だけで済ませると、後で齟齿(そご)が起きます。担当者が変わった時、伝わっていない話になってしまうケースもあります。したがって、連絡した事実は、必ず書面または記録として残すのが安全です。

実務では、役所に電話したなら「日時」「担当者名(分かる範囲で)」「話した内容」「次に必要な手続き」をメモで残す。可能ならメールや書面で「納付予定」「相談内容」を補強する。これだけで、後々の説明がとても楽になります。書面が残っていると、あなたの事情が“その場限りの言い訳”ではなく“継続的に管理されている事実”として扱われやすいです。

さらに、分割納付や納付猶予の相談では、生活状況や収支の裏づけが求められることがあります。給与明細、通帳の動き、支出の根拠資料など、出せる範囲で揃えて提示すると、話が速いです。ここは負担ですが、差し押さえ回避の可能性を現実に寄せます。

3) 差押予告(差押予告通知書)を受け取った後の具体策

差押予告通知書を受け取ったら、「もう手遅れ」と決めつけないで、直ちに次の行動に移すべきです。通知書は、処分が進む前の最終局面の合図です。だから、時間をかけて迷うより、役所へ速やかに確認と相談を入れます。

まず、通知書に書かれた内容を正確に読みます。差し押さえの対象、いつ頃までに対応すべきか、納付や手続きの案内があるか。ここを確認しないまま動くと、相談しているのにズレた対応になりがちです。次に、分割や納付方法の再調整が可能か、使える制度の有無を聞きます。最後に、あなた側がすぐ提示できる「支払可能額」と「いつ入金できるか」を固めます。

私は正直に言うと、この段階で“気持ちだけ”の連絡をしている人を見ると、かなり厳しい展開になることが多いと感じます。通知書が来た時点で求められるのは、心意気ではなく実行計画です。

4) やってはいけないNG行動と、その結果(法的リスクの話)

ここからが大事です。差し押さえを避けるどころか、状況を悪化させる行動があります。代表的なNG行動を明確に挙げます。

(1) 連絡の無視・音信不通

通知が来ても連絡しない。これが一番危険です。役所は、相談可能性や分割の可否を判断する材料がないと、機械的に手続きへ進めがちです。結果として、猶予の余地が消え、差し押さえの実行に近づきます。黙っていれば“自然に終わる”ことは、まずありません。

(2) 財産隠匿、名義変更、意図的な移転

預金を別口座に移す程度なら事情によっては整理の範囲ですが、第三者へ隠す、名義をすり替える、差し押さえを逃れる目的で動かすなどの行為は強いリスクです。役所や裁判所の調査が入る局面では、説明が難しくなるだけでなく、法的に問題視される可能性が出ます。結果として、差し押さえの回避どころか、対応のハードルが上がります。

(3) 虚偽申告・書類の作り替え

収入があるのにないとする。支出を盛る。未納の理由を作り替える。そうした虚偽は、後から資料と突き合わせられた瞬間に信用を失います。信用が落ちると、交渉が成立しにくくなります。さらに、虚偽の程度によっては法的リスクにも発展し得ます。結局、時間とお金の両方を余計に失う形になります。

(4) 支払えないのに「約束だけ」して放置

「今月は払えないけど来月払います」と言いながら連絡が途切れる。分割の合意を取り付けたのに入金が遅れる、未達になる。これも危険です。差押えの手続きは“粛々と進む”性格があるため、遅延が続くほど次の段階に進みやすくなります。そのため、約束するなら実現できる範囲に落として提示し、難しければ早めに変更相談を入れるのが現実的です。

5) 支払いが難しい場合の実務的な着地点(制度・相談の進め方)

「払えない」と感じたら、感情を整理して次の選択肢へ進みます。分割納付の相談、納付時期の調整、状況によっては猶予の可否が論点になることがあります。ここは自治体や個別事情で判断が変わるため、ネットで見た一般論だけで突っ走らない方がいいです。

そのため、収支の見える化が鍵になります。毎月の固定費、生活必需費、今後の入金予定を整理し、払える額を“現実の数字”で出す。これができる人は、交渉のテーブルに乗りやすいです。私の経験上も、最初にきちんと数字を出した依頼ほど話が早く進みます。逆に、言い換えや曖昧さが多いと、協議に時間がかかり、結果として差押えが近づくことがあります。

最後にまとめです。差し押さえを回避・軽減したいなら、早期相談、誠意ある連絡、書面保存で「話が進む材料」を用意すること。通知が来た後は確認と再計画を急ぐこと。そして、無視、隠匿、虚偽といったNG行動は、短期的な逃げに見えて、長期的な損を呼びます。固定資産税 滞納 差し押さえの局面では、遅れた分だけ選択肢が削られる。だから、今動く価値は大きいです。

差し押さえ後の処理:公売・競売・債務整理の可能性

差し押さえが実行されたあと、次に現実味を帯びるのが「公売(こうばい)」または「競売(きょうばい)」です。ここが混ざりやすいのですが、入口は同じでも扱いが少し違います。固定資産税の滞納で差し押さえとなった場合、手続きの主導は基本的に自治体側や差し押さえを進める機関側になり、不動産なら売却手続きに進む流れが目立ちます。

なお税金の滞納処分は、民間の借金とは異なり裁判所の判決を待たずに強制執行(公売)が可能です。

まず公売と競売の違いから押さえます。一般に、公売は公的機関が定めるルールで行う売却で、競売は裁判所の手続き(民事執行)として進む売却を指すことが多いです。固定資産税の滞納で進む売却がどちらに当たるかは、ケースと進め方で変わります。ただ、実務上の流れは似ています。差し押さえ後、売却の準備が整うと物件の評価・換価に向けた段取りが進み、買受希望者が参加できるように入札の告知が出ます。

入札が始まると、一定期間のうちに買受申込と入札が行われ、開札で落札者が決まります。落札後は代金納付のための期限が設けられ、通常は「期限までにお金を入れないと落札が取り消し」になる運用になります。その後、権利移転や占有関係の整理に進むので、スケジュール感としては「告知→入札→落札→代金納付→権利移転」という段階で考えると分かりやすいです。落札後の手続きには、書類や名義関係の処理も絡み、時間が読めないこともあります。とはいえ、滞納側が何もしないままだと、次の段階へ自動的に進んでいくのは変わりません。ここは正直、甘く見ない方がいいと思います。

次に、売却価格や債務残高がどう扱われるかです。差し押さえで売れたお金は、まず手続きに必要な費用や優先される部分に充てられ、残りが滞納分に回ります。売却価格が滞納額や未納の積み上がりに届かなければ、残った債務がゼロにならないことがあります。逆に、想定以上の価格で売れていれば、滞納分が清算されて終わる可能性もあります。重要なのは「公売・競売は救済というより換価の仕組み」だという点です。回収のために進みます。なので、売却で終わりと決めつけるより、どこまでが清算されるかを差し押さえの資料で確認する姿勢が必要です。

そして「住み続けたい」という気持ちも、現実的な論点です。結論から言うと、住み続けられる可能性は“状況次第”です。落札後の買受人が誰か、物件の権利関係、占有の状態(誰がどの名義で使っているか)で変わります。住み続けたいなら、売却までの段階で「早めに方針を固める」ことが一番効きます。たとえば、売却が進む前に分割納付の交渉が整うケースや、一定の条件で手続きの進行が止まる余地があるケースがあります。加えて、債務整理を検討しているなら、タイミングの調整が重要です。手続きが進行したあとでは、止める難易度が上がりやすいからです。

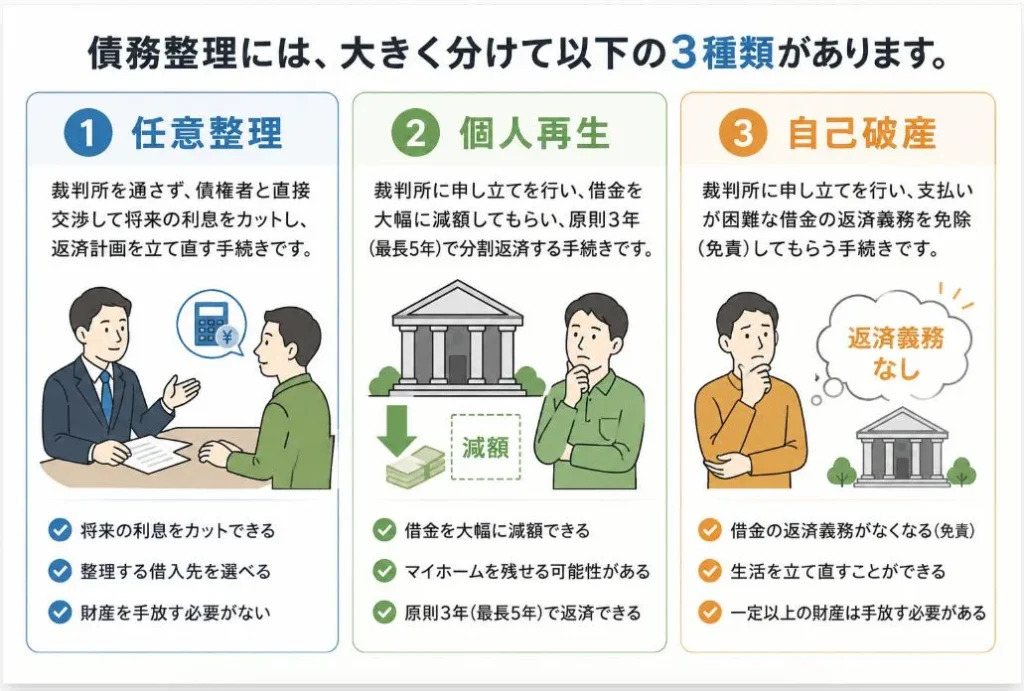

ここから債務整理の話に移ります。任意整理・個人再生・自己破産は、税金滞納にも影響するのかが最大の関心になるところです。結論は、「固定資産税の滞納だからといって、必ず免除されるわけではない」です。税金には性質の違いがあり、特に滞納した公課が“免除対象になるか”は、手続きの種類と税目で変わります。私はここは個別判断が必要だと強く感じます。一般論で片づけると、準備が遅れて詰むことがあるからです。

とはいえ、整理すると見通しが立ちます。任意整理は基本的に「相手(債権者)との合意」で減額や分割を作る仕組みです。固定資産税は自治体が徴収権を持つ公課なので、任意整理だけで一律に免除へ持っていけるとは限りません。自治体側の運用や交渉方針次第で、分割納付の合意が成立する余地はあります。そのため、滞納が原因で差し押さえが進んでいる局面では、「免除」よりも「支払計画を組んで止められるか」が焦点になりがちです。

個人再生は、住宅ローン以外を含めて整理できる場面が多い一方、税金がどこまで対象になるかは注意が必要です。すべてが同じように圧縮・カットされるわけではありません。自己破産は免責の制度なので、税金にも影響するように聞こえますが、免責が認められない範囲が存在します。結局、固定資産税が免除・減額される可能性は手続きの条件と税の種類・滞納状況に左右されます。ここを誤解したまま進めると、「返済不要になる前提で動いたのに、税だけ残る」最悪のパターンに寄ってしまいます。そういう意味で、専門家への確認はコスパがいい領域です。費用はかかりますが、遠回りが減ります。

加えて、債務整理で目指せる効果にも現実的な見方が必要です。税金が免除対象にならない場合でも、生活再建のために他の借金を整理してキャッシュフローを作る意味はあります。結果として、固定資産税を分割で吸収できるようになり、売却の進行を回避しやすくなることがあります。したがって、債務整理は「税金を魔法のように消す手続き」というより、「支払い構造を作り直す手段」と捉える方が安全です。

最後に、住み続けるための実務的な注意点です。差押え後に焦ってやりがちな行動として、連絡を避けること、期限までに返答しないこと、手続きの中身を確認せずに“もう無理”と決めることがあります。さらに、売却を前提にしてしまい、交渉や支払計画の余地を潰すのも危険です。反対に、手続き通知の内容を確認し、支払可能性を整理し、自治体や手続き主体に対して現実的な提案を出す。これが最終的に一番効くことが多いです。

「公売・競売」「住み続けたい」「債務整理」「固定資産税が免除されるか」。この4つは別々の話に見えて、実は時系列でつながっています。差し押さえが進んだ段階ほど、選択肢は狭くなる傾向があるので、通知書を受け取った後から、売却までの時間を逆算して動くのが鍵です。ここを外すと、最善の策でも間に合わないことがあります。だからこそ、まずは自分の状況がどの段階か、差し押さえの資料で確認してください。そこから具体策が決まります。

いざとなったら債務整理や自己破産で解決できる!?

あなたは、思われているかもしれません。

それは、もう最後の最後、いざとなったら債務整理や自己破産して自宅を売却(競売)し、全財産が無くなれば全てをチャラにできるはずだから大丈夫なんじゃないかと。

この考えをお持ちの、何も知らない方が実に多くおられます。

実は、自己破産して不動産などの全財産を無くしてもその後に裁判所から免責を受けなければ借金は無くなりません。

また、たとえ免責を受けれたとしても、実は支払い義務が残るものもあるのです。

それは・・・

○税金関係の支払い

○損害賠償金

○慰謝料や養育費

○刑罰による罰金

○雇用主である場合、支払うべき給与

など。

上記の中でも、税金関係(住民税、固定資産税、国民健康保険など)について、支払いを後回しにしているケースが多く見られますが、しかし、税金を滞納していると、自己破産をしても支払い義務が残り、しかも高い利率の延滞金が課せられ、たちまち滞納額が膨らんでいきます。

ですので、浅はかな甘い考えは避けるべきなのです。

当初、督促が厳しくないから税金を滞納した結果、一番取り返しのつかない窮地に貶める大事件となる事があり、一番怖いという事になるのです。

結論としては、「自己破産をすれば税金の支払い義務からも解放される」と誤解などせず、しっかり対処すべきなのです。

よくある質問(Q&A)

Q1. 固定資産税を滞納すると、差し押さえまでどれくらいかかりますか?

通常は「督促→催告→差押予告(通知)→差し押さえ」という順で進みます。決まった一律の日数より、延滞状況や対応の早さ、自治体の手続きで前後します。とはいえ、何度も放置していると差し押さえは現実味を帯びてきます。早めの連絡が、結果を分けやすいです。

Q2. 差押予告(差押予告通知書)には、何日くらいの猶予がありますか?

差押予告通知書に記載されている「差し押さえの予定日」までが実質的な猶予期間です。自治体によって運用や表示の仕方は異なりますが、通知書に書かれた期限が重要になります。期限ギリギリまで動かないと、選べる手段が減ってしまうので要注意です。

Q3. 差押予告が届いたら、まず何をすればいいですか?

最優先は、通知書の内容確認と、納付可否の見極めです。金額、対象(税目・年度)、期限、連絡先をそのまま控えて、自治体に連絡してください。分割相談や支払い方法の手当ては、通知後でも間に合うことがあります。ここで動きが遅いと、次の段階へ進まれやすくなります。

Q4. 差押え前に家を売っても、差し押さえは止められますか?

売却自体は可能でも、滞納分が残る限り「止まる」とは限りません。売却代金の扱い、未納税の清算、抵当権や他の債権との関係で現実が変わります。売却後に納付が整理できるケースもありますが、手続きを急に変えると混乱します。売却を考えるなら、自治体へ先に相談し、段取りを固めるのが安全です。

Q5. 滞納している固定資産税は、相続人にも請求されますか?

相続が発生すると、固定資産税の未納分についても相続人側で対応が必要になる場面があります。自治体は所有者の状況を見て手続きを進めます。相続人だからといって無条件に免れるわけではない、ここが誤解されやすい点です。相続登記の有無や、誰が管理していたかも話になります。

Q6. 相続人が支払わないと、差し押さえはどうなりますか?

未納の整理が進まない場合、相続人名義や対象財産の状況に応じて手続きが進み得ます。差し押さえの可否は、自治体の判断と財産の状況に左右されます。相続放棄をしている場合でも、ケースによって整理が必要になり、放置は危険です。迷うなら、相続の方針と税の対応をセットで確認してください。

Q7. 分割払いはできますか?差し押さえ前に間に合う可能性はありますか?

分割払いは相談できる場合があります。差押予告や期限が迫っているほど、審査は厳しくなる傾向です。とはいえ、すぐに連絡して、支払計画を現実的な形で示すと、交渉の余地が出ることもあります。計画なしの「そのうち払います」は通りにくいです。

Q8. 支払いが難しい場合、どこに相談すればいいですか?

まずは固定資産税の担当部署(自治体の税務課など)です。加えて、生活が立ち行かない事情があるなら、福祉や生活相談の窓口も検討価値があります。公的な制度の可否は収入や家計状況で変わります。自治体は手続きの入口として最重要です。

Q9. 差し押さえの対象になるのは、どんな財産ですか?

代表的なのは預貯金、給与、売却可能性のある資産などです。固定資産税なので、土地や建物など不動産が関係することもあります。対象は一律ではなく、滞納額と財産状況で変動します。自分のところに何が当たり得るか、早い段階で確認しておくと慌てません。

Q10. 差し押さえを回避するために、やってはいけないことはありますか?

連絡を無視すること、期限を超えて放置すること、形だけの言い訳で先延ばしすること。さらに、売却や名義変更を「通知が来たからとりあえず」で進めるのも危険です。対策のつもりが逆に状況を複雑にします。冷静に、手続きの順番を守って対応する方が、結局いちばん早いことが多いです。

まとめ(今すぐ取るべきアクション)

固定資産税を滞納したまま時間を過ごすほど、選べる手段が狭くなります。差し押さえは最終段階ですけれど、手前の段階で動けば、状況はかなり変わる。ここでは「差押予告通知書(差押予告)」を受け取る前後を意識しつつ、今すぐ取るべきアクションを整理します。

まずは連絡です。放置せず、至急で市区町村の担当窓口に連絡してください。手元に届いている書類の番号や通知日、納付期限の状況を伝えるだけで、次に必要な手続きが見えます。支払意思があること、いつまでにどうするつもりか、曖昧にせず言葉にするのが大事です。差し押さえの流れは「動かない人」を前提に進んでいく面があるので、早いほど主導権が戻ります。

次に支払意思の表明と、必要書類の準備。分納を希望するなら、その根拠になる資料を揃えておくと話が早いです。収入が下がった事情、家計の状況、資金繰りの見通しを説明できる形に整えます。さらに、納付書や督促状、差押予告通知書など、手続きに関わる書類は一式まとめておきましょう。書類の有無で進み方が変わることがあるので、ここは手を抜かない方がいいと感じます。

最後は相談。自力で整理できない場合、早めに専門家へつなぐのが安全です。行政書士や税理士、債務整理に詳しい司法書士など、固定資産税の滞納対応に慣れている相談先に当たりましょう。役所でできることの範囲を確認しつつ、分割や支払いの段取り、利用できる制度の可否も一緒に検討します。そのためにも、通知書が届いたら「後で考える」ではなく「意味を理解して相談する」が近道です。

今すぐ実行するために、問い合わせ窓口や相談先リンクも用意しておくと安心です。ページ内に「市区町村の固定資産税担当(納税課・収納課など)への問い合わせ先」や、「分割・納付猶予・差押えに関する相談窓口(専門家/法テラス等)」の導線を設置してください。迷う時間が減ります。

- 役所(固定資産税の担当窓口)へ至急連絡し、差押予告の状況と次の手続きを確認する

- 支払意思をはっきり伝え、分納・支払い条件の相談に備えて納付書や通知書、資金繰り資料を準備する

- 払いが難しい事情があるなら、早めに専門家・相談窓口へ連絡し選択肢(分割や制度活用など)を整理する

問い合わせ先・相談先のリンクを「今すぐ連絡」「通知書の意味を確認」「払えない場合の相談」ごとに分けて設置すると、検索意図にも刺さります。差し押さえを回避する戦いは、情報と段取りが勝負です。あなたが今夜できる一歩、ここから始めましょう。

")

税金の分割払いをしているからと言って、決して安心できません。

「分割払いをしているから、他の財産が差し押さえられることは絶対ない」

とは言い切れないのです。

任意売却は、ぜひコーラルにお任せください。

お問い合せは・・・フリ-ダイヤル 0120-987-907

または、✉info@colal.net まで